Les acteurs du meuble [1] ont dévoilé leurs ventes 2024, qui reculent de -5,1 % et repassent sous la barre des 14 milliards d’euros. Sur ce marché en repli, bouleversé par un consommateur qui achète smartphone en main, la distribution évolue.

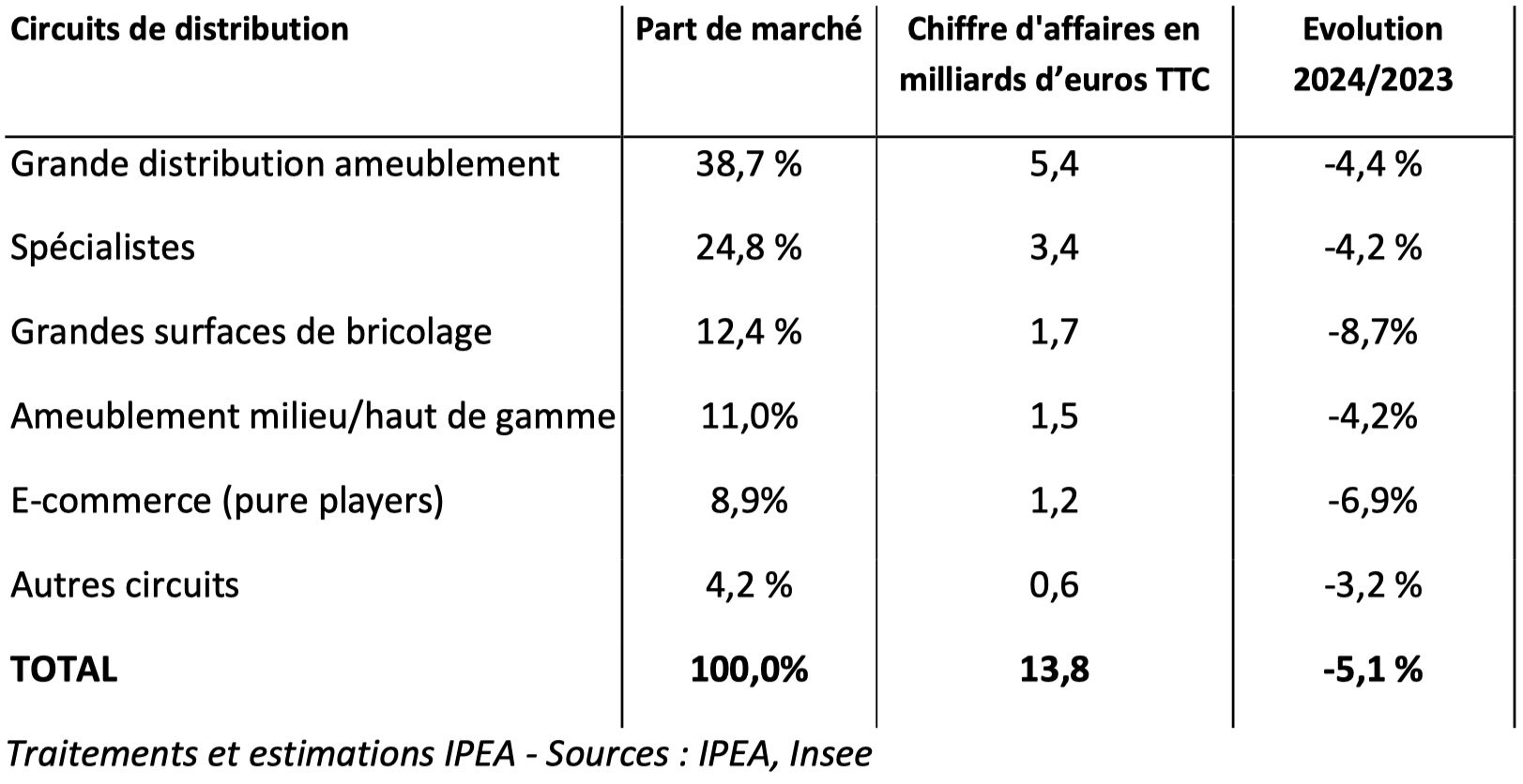

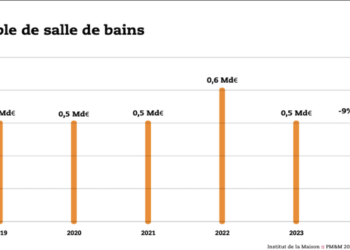

Mesurés à 13,8 milliards d’euros, les ventes 2024 de mobilier accusent une baisse de 800 millions et de -5,1 % par rapport à 2023, tributaires des livraisons de logements neufs et des transactions immobilières dans l’ancien, toutes deux en recul sévère. Seule la literie résiste à peu près, mais pas le meuble de cuisine (-6,2 %), très immobilier-dépendant puisque 47 % des remplacements se font après un déménagement. La salle de bains, qui est plus un marché de renouvellement que d’équipement, aurait, selon l’Ipea, reculé de -7,2 % en 2024, encaissant probablement l’avance prise par les consommateurs en 2022. Peut-être aussi que ses ventes étant extrêmement diffuses, elles sont plus difficiles à mesurer, notamment depuis l’arrivée des places de marché…

La distribution en manque de fréquentation

En 2024, les Français ont boudé les points de vente de la grande distribution ameublement (Alinéa, But, Conforama, Ikea, Maisons du Monde…), dont le chiffre d’affaires – qui pèse près de 40 % de la valeur globale du marché – est en recul de -4,4 %. Mais également ceux des grandes surfaces de bricolage, qui perdent -8,7 % (après -5,5 % en 2023 vs 2022). Conséquence : celles-ci ont reculé sur le segment projet du marché de l’ameublement, avec moins de mises en situation des produits et de conseillers experts, du fait de nombreux licenciements. Ces deux circuits sont en pleine mutation, impactés par les nouveaux modes d’achat : « Quand Maisons du Monde annonce la fermeture de 50 magasins, prévient Christophe Gazel, c’est parce que d’autres vont s’ouvrir, sur de nouveaux formats. Tout le monde travaille sur le multi-formats de magasins. »

La distribution spécialisée (literie, cuisine, salon…) et la distribution milieu/haut de gamme (Mobilier de France, Monsieur Meuble, Ligne Roset, Roche Bobois…) limitent les dégâts, affichant le même recul de -4,2 %. L’Ipea évoque, pour cette dernière, un ancrage local solide, notamment dans les zones (semi-)rurales où les habitants ont moins souffert des confinements, ce qui lui a permis de maintenir un meilleure niveau de vente. Plus performant sur les produits tels les canapés et fauteuils, ce circuit séduit les seniors, en recherche de confort. Cette population, qui tend à augmenter, « sera un atout pour ces enseignes dans les années qui viennent ».

Pour les pure players, le chiffre d’affaires lié au mobilier est évalué à 1,2 milliard d’euros (et la part de marché à 8,9 %, à peu près stable). Il est en retrait de -6,9 %, impacté « par l’augmentation des ventes en ligne des enseignes physiques et l’explosion des places de marché. » De plus, le consommateur n’a pas renoncé aux points de vente, même s’il les a moins fréquentés. Néanmoins le trafic sur les sites Internet et de décoration/relooking reste fort, signe que l’engouement des Français pour l’aménagement de leur logement est bien là…, mais contrarié par un environnement anxiogène, selon Christophe Gazel.

Enfin, le circuit Autres, qui réunit les magasins non spécialistes du meuble (grandes surfaces alimentaires, discounters de type Gifi, Centrakor…), recule à -3,2 %. Ces acteurs pèsent peu en valeur, mais beaucoup en en volume, et ne connaissent pas de baisse de fréquentation, étant donné la baisse du pouvoir d’achat. Parce qu’ils sont multigénéralistes, les consommateurs y trouvent toujours une bonne affaire à faire…

[1] La Cnef, Confédération nationale de l’équipement du foyer, l’Ameublement français, qui fédère les fabricants, et l’Ipea, Institut de prospective et d’études de l’ameublement.

{kind=link}