Alors que les réseaux sociaux débordent d’images de toilettes déco et raffinées, qui sont likées et relikées par les consommateurs, plus des deux tiers des cuvettes vendues en France coûtent moins de 150 euros HT. Un paradoxe au pays des WC séparés ?

En France, les ventes de cuvettes avec ou sans réservoir sont estimées entre 2,6 et 3 millions de pièces, y compris les WC lavants. Parmi elles, 60-65 % de modèles sur pied, cantonnés pour la plupart aux segments économiques, en particulier le chantier puisque le suspendu concerne moins de 10 % des logements neufs. En cette fin d’année 2021, exceptionnelle à plus d’un titre, le marché tend sans doute vers les 3 millions d’unités. Si l’on ajoute les réservoirs de chasse qui, en décroissance, sont évalués ici et là à 1,3-1,5 million d’unités, on atteint 4,5 millions de pièces par an pour cette famille de produits, soit près des trois quarts des volumes de céramique sanitaire vendus en France (hors receveurs).

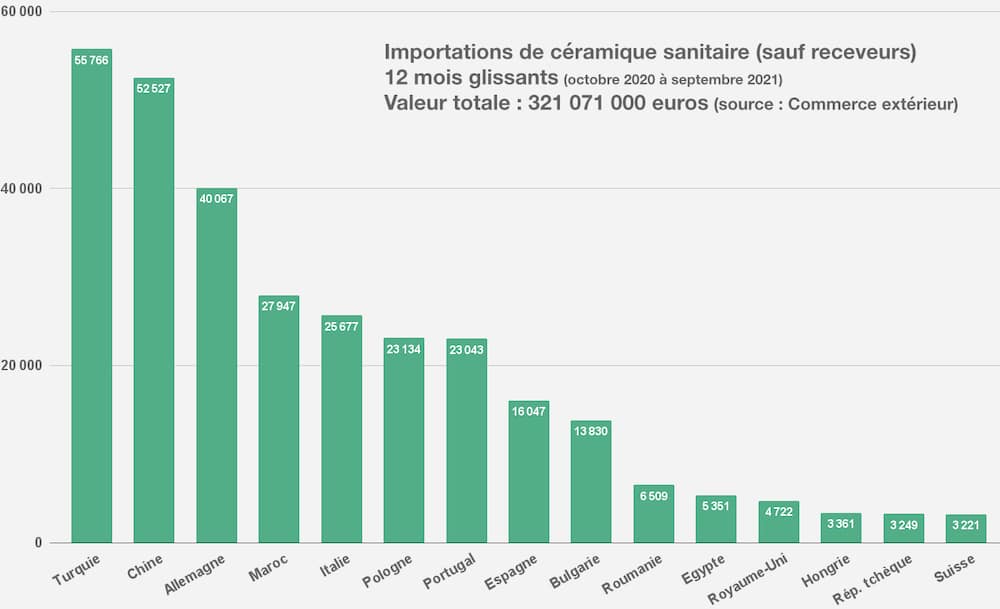

La Turquie, premier fournisseur en France

Dès lors, il n’est pas aberrant, pour connaître la provenance de ces cuvettes et réservoirs, de s’appuyer sur les chiffres des douanes, même si ceux-ci regroupent sous un même code toute la céramique sanitaire (hors receveurs).

Ainsi, sur une année glissante (octobre 2020 à septembre 2021), le plus gros fournisseur en valeur (et sans aucun doute en volume) est la Turquie, via Godart Distribution probablement et, bien sûr, VitrA, qui est actif sur tous les segments du marché. Ce dernier fabrique pour des marques de distributeurs (MDD) tout en étant présent en chantier avec des produits de qualité à des prix que les marques européennes ont de plus en plus de mal à tenir, même quand elles peuvent s’appuyer sur des usines installées dans des pays à coût de main d’œuvre réduit (Portugal, Bulgarie, Roumanie…).

Ainsi, sur une année glissante (octobre 2020 à septembre 2021), le plus gros fournisseur en valeur (et sans aucun doute en volume) est la Turquie, via Godart Distribution probablement et, bien sûr, VitrA, qui est actif sur tous les segments du marché. Ce dernier fabrique pour des marques de distributeurs (MDD) tout en étant présent en chantier avec des produits de qualité à des prix que les marques européennes ont de plus en plus de mal à tenir, même quand elles peuvent s’appuyer sur des usines installées dans des pays à coût de main d’œuvre réduit (Portugal, Bulgarie, Roumanie…).

La Chine, deuxième pourvoyeur, alimente tous azimuts, y compris au nom d’industriels du Vieux Continent. Elle progresse toutefois moins vite que le premier sur trois trimestres 2021 sur quatre, de +48 % vs +58 %, du fait des coûts de transport et parce qu’industriels et distributeurs sont en train de réviser leur sourcing sous la pression de la réglementation (RSE, FDES…).

Viennent ensuite l’Allemagne, le Maroc (Jacob Delafon notamment), l’Italie et ses PME qui ont su s’adapter aux spécificités françaises, le Portugal (Geberit, Sanindusa, Roca…), la Pologne (Cersanit, très présent en ligne), l’Espagne…

L’impact de l’exception française

Dans tous les pays, WC et salle de bains cohabitent, la cuvette étant alors coordonnée au point d’eau et issue d’une collection complète. En France, les toilettes sont une pièce à part, souvent exiguë et borgne, où le design a peu d’impact. Cette particularité participe à la moindre valeur du marché, notamment dans le neuf où, quel que soit le cas de figure, les produits sont basiques, pour ne pas dire cheap, sur pied et non carénés le plus souvent. Et si le suspendu avance avec une part de marché actuellement estimée à 35-40 %, c’est essentiellement en rénovation – dans le neuf, il rogne sur la surface habitable affichable ! – avec, autre particularité hexagonale, des ventes qui, pour presque les trois quarts des volumes, se font en packs. Vite emportés dans les libres-services des négoces, ceux-ci favorisent le prix plus que l’esthétique. Résultat : plus des deux tiers des cuvettes vendues coûtent moins de 150 euros (prix public HT).

Une opportunité de business

Entre chantier et comptoir, l’exception française est défavorable au négoce, d’autant que, dans les showrooms, les cuvettes sont alignées sans mise en ambiance la plupart du temps, sinon dans des box de salles de bains. Mais elle avantage la grande distribution, où la montée en gamme est plus aisée, avec un sans bride devenu le standard et le semi ou le full caréné qui progresse vite, pour les WC sur pied et les cuvettes suspendues (vendues dans ce cas avec le bâti, en packs). Les consommateurs sélectionnent des produits modernes destinés à des toilettes qu’ils veulent agréables et déco, voire décalées et excentriques. Et c’est pourquoi des jeunes sociétés comme Trone ou Water Throne, qui promettent non seulement un produit singulier, mais une véritable expérience aux toilettes, tracent leur route, générant sur les réseaux sociaux des centaines, parfois des milliers de réactions en tous genres. L’exception française est une opportunité de business pour qui s’en saisit, permettant de travailler non seulement l’objet mais le lieu.

En route vers la cuvette générique

Reste que, vue d’une multinationale de la salle de bains, cette opportunité est à peine une niche, qui n’est à la mesure que des petits ou moyens fabricants. Dont les italiens, spécialistes incontestés du design et de la couleur, principalement Art Ceram, Ceramica Cielo, Globo, Scarabeo et Simas, qui ont réussi à s’adapter à nos mœurs (contremarque, franco de port, livraison à l’unité…) et se sont fait de vraies places en France, via le négoce indépendant pour la plupart d’entre eux.

Car la standardisation de l’objet semble inéluctable, favorisée par l’expansion du suspendu, qui entrainera une baisse des prix moyens : moins de cuvettes sur pied – qui diffèrent techniquement d’un pays à l’autre –, c’est plus de suspendues identiques partout. Avec des productions à gros volumes, la guerre des prix va se poursuivre, d’autant que les MDD ont progressé dans le négoce – nous les évaluons aux alentours de 20 % –, s’autorisant, du moins quand elles sont suffisamment organisées, tous les segments du marché, du chantier au showroom.

Dès lors, une question se pose : les MDD peuvent-elles, avec quelques cuvettes génériques – ni tout à fait rondes ni vraiment carrées – équipées d’abattants universels, s’accaparer les volumes du neuf et du comptoir, ainsi que l’entrée et le milieu de gamme des showrooms ? Et cantonner les marques au design en rupture et aux abattants spécifiques qu’il implique, à stocker durant de nombreuses années ?

C’est sans compter avec l’installateur qui, toujours prescripteur sur ce produit, a tendance à remplacer à l’identique, et, avec le développement du suspendu, sera en mesure de choisir non plus un pack WC mais un bâti-pack – expression déposée par Geberit en… 2010 –, ce qui pourrait bien changer la donne.

C’est aussi négliger le pouvoir des marques qui, de plus en plus visibles, en gagnent chaque année davantage, et sur lesquelles la GSB s’appuie aujourd’hui pour monter en gamme.

Enfin, c’est oublier le consommateur, qui n’hésite pas à acheter en ligne, y compris son WC, et compte lui aussi sur les marques parce qu’elles demeurent des références pour un produit sur lequel ils ne veulent prendre aucun risque.

Pour ces raisons et d’autres – notamment les difficultés d’approvisionnement, les hausses de prix des matières premières… –, il semble que la distribution ait cédé des places aux industriels dans les showrooms.

Plus de techno que de design

Ce qui est sûr, c’est que les fabricants s’appuient sur les différences technologiques plus qu’esthétiques : après le sans bride arrivé dès 2013 chez les deux leaders actuels – Geberit et VitrA –, et devenu aujourd’hui un standard (hors bas de gamme), sont apparus les abattants à frein de chute, également demandés en chantier, et les slims, recouvrants et/ou déclipsables ; mais aussi les systèmes de fixation facile et le carénage ; l’optimisation de la chasse grâce aux tornades en tous genre ; et, bien sûr, l’hygiène avec les surfaces déperlantes et antibactériennes, le déclenchement automatique…

Grâce aux innovations, la montée en gamme se fait malgré tout, en particulier dans l’hôtellerie toujours en quête de valeur ajoutée, que ce soit pour satisfaire des clients fortunés ou réduire l’entretien. Et une fois bien installées, ces innovations descendent les segments de marché et, poussées par d’autres, finissent par atteindre le chantier et les MMD…

Liste non exhaustive des fabricants et marques présents sur le marché : Alterna, Art Ceram, Azzurra, Ceramica Cielo, Cersanit, Cifial Aquatis, Domao, Duravit, Flaminia, Gala, Geberit, Globo, Godart Distribution, Grohe, Hatria, Herbeau, Hidra, Horus, Ideal Standard, Jacob Delafon, Laufen, Lecico, Perline, Porcelaine de Paris, Porcelanosa, Rak Ceramics, Roca, Sanindusa, Scarabeo, Simas, Tece, Toto, Trone, Vigour, Villeroy & Boch, VitrA, Water Throne…

Photo : présentation de cuvettes dans un showroom.

{kind=link}